間もなく開始されますインボイス制度に関わる情報(第二弾)としまして、利益への影響についてご案内いたします。インボイス制度への対応ご判断にお役立ていただけますと幸いです。

⇒ 第一弾のご案内はこちらです(クリックしてご覧ください)。

インボイス制度の概要 《第一弾にてご案内の内容・再掲載》

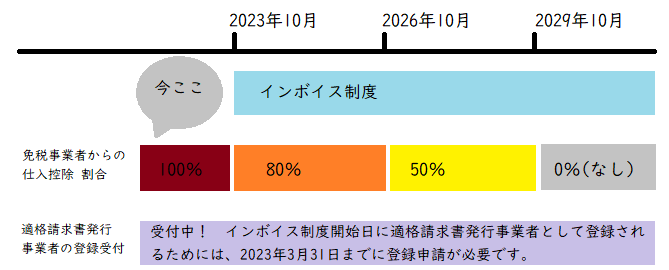

1. 2023年10月以降、原則として、買い手が仕入れ税額の控除を行うためには、売り手に「適格請求書(インボイス)」を発行してもらう必要があります。

2. 適格請求書は、「適格請求書発行事業者」として登録された課税事業者のみが発行できます。免税事業者は発行できません。

3. インボイス制度の経過措置として、2023年10月から2026年10月までの3年間は仕入税額の80%、2026年10月から2029年10月までの3年間は仕入税額50%、適格請求書なしでも仕入税額の控除が認められます。

4. インボイス制度開始後であっても、売上先が消費者または免税事業者の場合、及び、売上先が簡易課税制度(*1)を選択している場合は、インボイスは不要です。

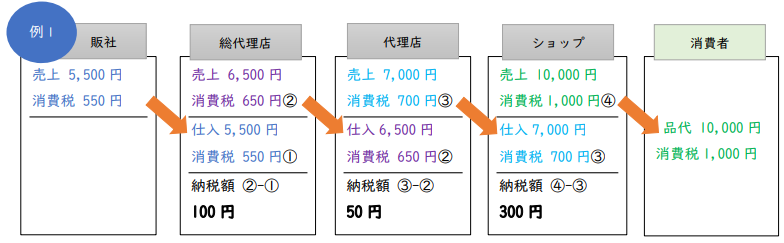

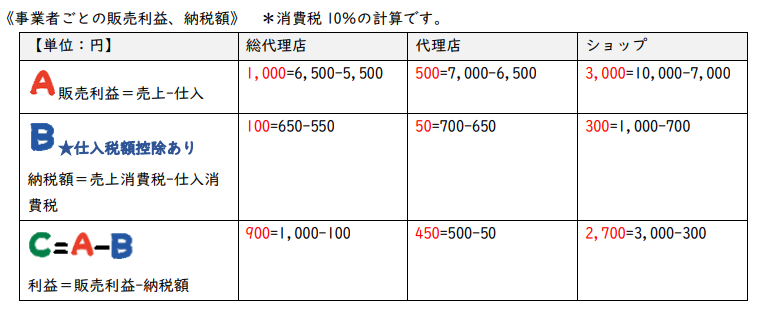

仕入税額控除とは

仕入税額控除とは、売上にかかる消費税から仕入にかかった消費税を差し引いて申告・納税することをいいます。仕入税額控除がある場合の納税額、利益につきまして、次の図・表の例をご覧ください。

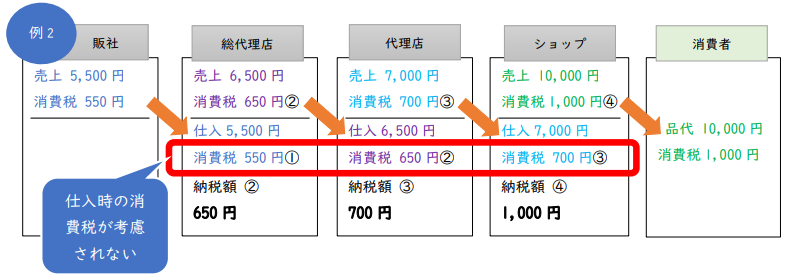

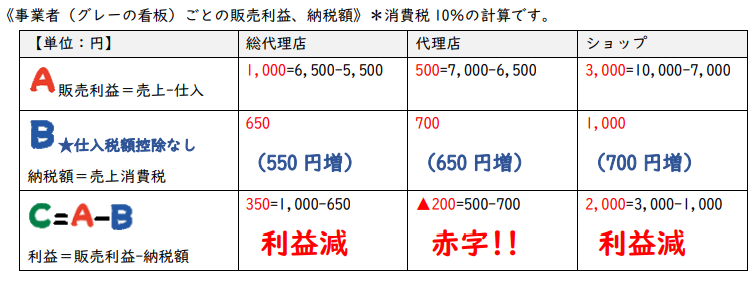

仕入税額控除がなくなるとどうなるの?

インボイス制度本格導入以降、前述の例に登場する、すべての事業者(グレーの看板)が免税事業者だった場合はどうなるでしょう。免税事業者から仕入れる者は、適格請求書が発行されず仕入税額控除ができません。つまり、納税額が増えることになり、利益が減ってしまいます。

仕入税額控除なしでは今までと同じ利益が確保できない、ならば、「適格請求書を発行してくれる課税事業者から仕入れたい」、「商売を続けるためにこの機に課税事業者になろう」と考える人が増えそうです。

課税事業者が増えることよって税収がアップすること、これを国は期待しているのです。

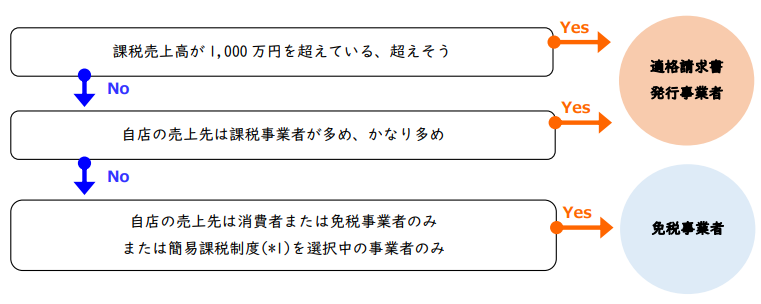

適格請求書発行事業者の登録は任意です! 簡単フローを用意しました

《補足》

1. 自身の課税売上高が1,000万円より小さく、この先も拡大の意思はない、という方においても、あなたから仕入れる課税事業者がいるならば、「適格請求書を発行してくれないと困る」「取引を見直したい」等、申し入れがあるかもしれません(特にお客様が美容室等の店舗を営んでいる場合はご注意ください)。適格請求書発行事業者になるか否かは、自身のことのみならず、取引先との関係を十分に考えた上で決める必要があります。

2. 自身の課税売上高は1,000万円より小さくても、事業拡大の方針・意思がある方においては、適格請求書発行事業者になることも合わせて計画・準備されることをおすすめします。

3. 課税事業者となると事務処理が煩雑となります。弥生会計、勘定奉行、マネーフォワードなど、事業にあった会計ソフトの活用をおすすめします。自身で対応が難しい場合には税理士への相談等もご検討ください。こういった新たな事務処理や経費なども考慮する必要があります。

(*1)簡易課税制度とは

消費税の申告には2つの方法があります。1つは前述の原則課税、2つめが簡易課税です。受け取った消費税額に一定の割合(みなし仕入率)を掛けて計算する方法で、仕入れ税額の控除の計算を簡素化できます。簡易課税制度は、課税売上高が5,000万円以下の事業者が選択でき、届け出を経て適用されます。

⇒国税庁の簡易課税制度案内はこちらです(クリックしてご覧ください)。

引き続きよろしくお願いいたします。