2023年10月より開始されますインボイス制度の概要と、業務代行クラウドシステムの対応内容をご案内いたします。インボイス制度の詳細は国税庁の発表内容をご覧いただくとともに、属する全国販社様や上位店様にご確認ください。

インボイス制度とは 《国税庁サイトより抜粋・転載》

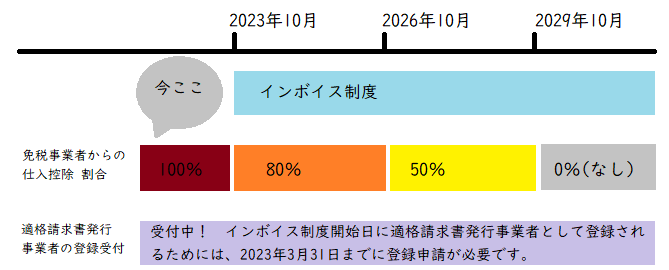

2023年10月1日から、消費税の仕入税額控除の方式としてインボイス制度が開始されます。適格請求書(インボイス)を発行できるのは「適格請求書発行事業者」に限られ、この「適格請求書発行事業者」になるためには、登録申請書を税務署に提出し、登録を受ける必要があります。

国税庁公表サイトをご案内いたします⇒ こちらをクリックすると国税庁サイトへ飛びます。

【概要】

1. 2023年10月以降、原則として、買い手が仕入れ税額の控除を行うためには、売り手に「適格請求書(インボイス)」を発行してもらう必要があります。

2. 適格請求書(インボイス)は、「適格請求書発行事業者」として登録された課税事業者のみが発行できます。免税事業者は発行できません。

3. インボイス制度の経過措置として、2023年10月から2026年10月までの3年間は仕入税額の80%、2026年10月から2029年10月までの3年間は仕入税額50%、適格請求書(インボイス)なしでも仕入れ税額の控除が認められます。

業務代行クラウドシステムの対応方針

2023年10月売上分、2023年11月初旬に発行する請求書に対し、インボイス対応請求書が発行できるよう、業務代行クラウドシステムを改修します。

1. 適格請求書発行事業者の登録完了をもって発行される「登録番号」を、お客様の業務代行クラウドシステムIDに紐づけ、取り込みます。登録番号とは、法人であればT+13桁の法人番号、個人であれば、新たに13桁の番号となります。

2. 2023年11月初旬に発行する、2023年10月分の請求書は、インボイス対応版とインボイス未対応版が混在する形となります。

「登録番号」の受付開始時期および、システム改修等の日程等につきましては、別途ご案内します。引き続きよろしくお願いいたします。